Buitenlandse kopers slaan toe in Nederlands transport

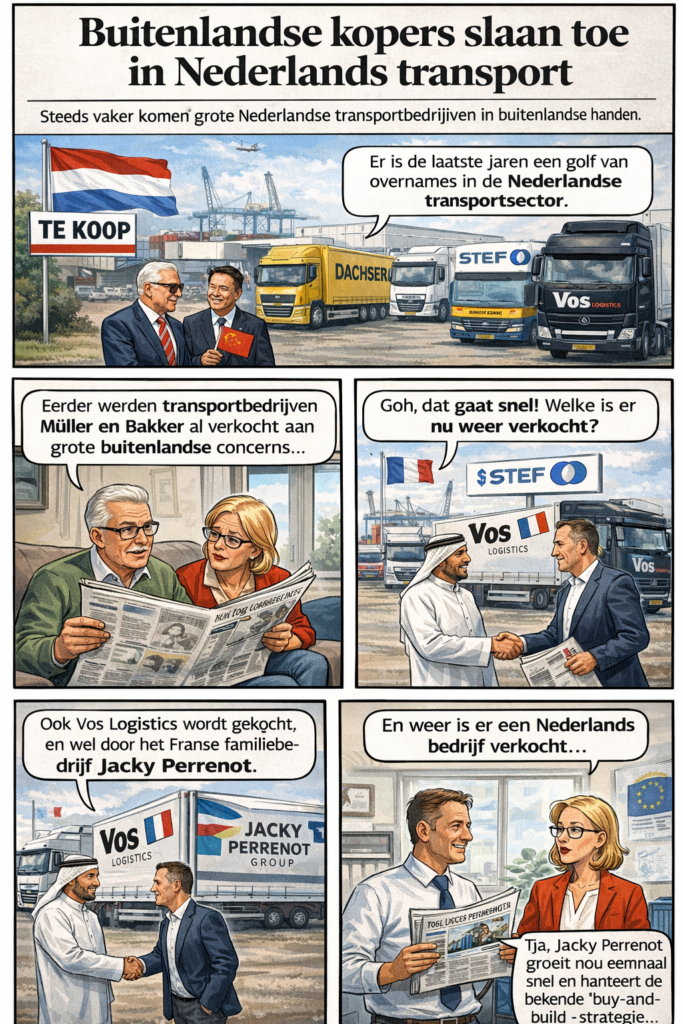

Steeds meer grote Nederlandse transport- en logistiekbedrijven komen in handen van

buitenlandse groepen. Na eerdere overnames, zoals Müller Fresh Food Logistics door

Dachser en Bakker Logistiek door de Franse STEF Group, is nu ook Vos Logistics

verkocht. Vos wordt overgenomen door de Franse Jacky Perrenot Group.

De Europese Commissie heeft groen licht gegeven voor de deal. Daarmee is de

Overname bijna rond. Jacky Perrenot is een groot familiebedrijf uit Frankrijk. Het

bedrijf groeit snel door andere bedrijven op te kopen. Dat heet een “buy-and-build”

strategie.

Waarom juist Nederlandse bedrijven?

Nederland is aantrekkelijk door de ligging en de infrastructuur. Rotterdam is de

grootste haven van Europa. Schiphol is belangrijk voor vracht. Wie een Nederlandse

transporteur koopt, krijgt snel toegang tot Noordwest-Europa.

Ook speelt mee dat de sector veel geld nodig heeft. Denk aan:

- elektrische trucks en laadpunten

- nieuwe IT-systemen, data en planning

- strengere regels over uitstoot en rapportages

Grotere bedrijven kunnen die investeringen vaak makkelijker betalen dan kleinere

familiebedrijven.

De overnamegolf gaat door

In de sector wordt al langer verwacht dat het aantal overnames toeneemt. Een

belangrijke reden is opvolging: veel eigenaren worden ouder en hebben geen

familielid dat het bedrijf wil overnemen. Daarnaast stijgen de kosten, onder andere

door lonen, rente en komende heffingen.

In een sectorartikel (Groentennieuws, 2026) wordt gesproken over honderden

overnames in de afgelopen jaren en de verwachting dat consolidatie doorzet. Ook

wordt genoemd dat twee derde van de transportondernemers binnen tien jaar het

bedrijf wil overdragen (op basis van een onderzoek dat in sectorprognoses wordt

aangehaald).

Wat betekent dit voor beroepschauffeurs?

Voor chauffeurs heeft zo’n overname twee kanten.

Mogelijke voordelen

- Meer zekerheid en continuïteit: een grote groep heeft vaker meer financiële

ruimte, ook in mindere tijden. - Modernere trucks: internationale concerns investeren sneller in schonere en

nieuwere voertuigen. Dat kan het werk comfortabeler en veiliger maken. - Meer planning en minder lege kilometers: door een groter netwerk kan een

bedrijf ritten beter combineren. Dat kan betekenen: minder onnodig rijden en soms

beter te plannen werktijden.

Mogelijke nadelen en zorgen

- Meer standaardisering en controle: grotere organisaties werken vaker met vaste

processen, telematica en strakke KPI’s. Chauffeurs kunnen dat ervaren als minder

vrijheid. - Andere cultuur en aansturing: beslissingen worden vaker genomen op een

hoofdkantoor in het buitenland. Dat kan afstandelijk voelen. - Druk op kosten blijft: ook grote bedrijven letten scherp op rendement. In de

praktijk kan dat leiden tot stevige onderhandelingen over roosters, toeslagen en

productiviteit.

En wat betekent dit voor Nederland?

Als hoofdkantoren en ondersteunende banen (planning, IT, management) meer naar

het buitenland verschuiven, kan dat op termijn banen kosten. Ook kan invloed

verdwijnen: belangrijke keuzes worden dan buiten Nederland gemaakt.

Tegelijk blijft Nederland een logistiek knooppunt. De havens, wegen en kennis

blijven hier. Grote internationale bedrijven hebben juist belang bij een sterke basis in

Nederland. De vraag is vooral: waar komt het “zwaartepunt” te liggen?

De verwachting voor de komende 5 jaar (2026–2030) is dat de consolidatie in de

Nederlandse transport- en logistieksector doorzet en waarschijnlijk versnelt, met

meer fusies/overnames én meer samenwerking in netwerken. Dat beeld komt terug in

sectoranalyses van ABN AMRO en in overnamecijfers van partijen als YES Corporate

Finance (zoals geciteerd in sectorpublicaties).

1) Meer fusies en overnames, vooral in het midden- en kleinbedrijf

- ABN AMRO verwacht dat de overnamegolf aanhoudt door regeldruk, digitalisering

en verduurzaming die grote investeringen vragen. - In de sector wordt gewezen op opvolgingsproblemen: volgens ABN AMRO wil ongeveer

twee derde van de transportondernemers binnen tien jaar het bedrijf overdragen,

terwijl opvolging vaak niet geregeld is. - YES Corporate Finance telde 630 overnames van Nederlandse transport- en

logistiekbedrijven in 2018–2024 (aangehaald in het ABN AMRO-interview).

Wat je in 5 jaar waarschijnlijk ziet:

- minder zelfstandige familiebedrijven in het segment tot pakweg 50–200 trucks;

- meer bedrijven die opgaan in grotere (ook buitenlandse) groepen of in buy-and-build

platforms (private equity en strategische kopers).

2) Kosten blijven stijgen → druk op marges → schaal wordt belangrijker

Voor 2026 ligt er al een duidelijke kostenstijging:

- Panteia (via TLN/evofenedex, aangehaald door o.a. TTM.nl) verwacht +3,4% tot

+4,8% reguliere kostenstijging (excl. brandstof, excl. heffing). - Daar komt per 1 juli 2026 de vrachtwagenheffing bij; impact kan in

situaties oplopen tot circa 9,8% extra kosten (afhankelijk van voertuig,

emissieklasse en heffingskilometers).

Wat je in 5 jaar waarschijnlijk ziet:

- bedrijven die hun prijsafspraken professionaliseren (heffing apart factureren,

betere ritcalculatie); - partijen zonder investeringsruimte vallen uit of worden overgenomen.

3) Versnelling elektrificatie, maar met “flessenhalzen”

De komende 5 jaar moet de sector versneld investeren in:

- zero-emissie trucks en laadinfrastructuur;

- IT, data-koppelingen, planning en AI.

Tegelijk blijven er remmen:

- netcongestie en gebrek aan laadcapaciteit op locaties;

- hogere financieringslasten (rente) en schommelende restwaardes.

Gevolg: grotere bedrijven met kapitaal en expertise hebben een voordeel.

4) Grote verladers kiezen minder vervoerders (preferred suppliers)

ABN AMRO noemt dat grote opdrachtgevers vaker met een kleiner aantal grote

logistieke partners willen werken (voorbeeld dat in sectorartikelen terugkomt:

Albert Heijn dat het aantal vervoerders sterk terugbracht).

In 5 jaar tijd maakt dit de markt “harder”:

- wie geen landelijke dekking, IT-koppelingen en CO₂-rapportage kan leveren,

komt lastiger aan grote contracten; - kleinere vervoerders schuiven vaker richting onderaanneming of nichemarkten.

5) Wat betekent dit concreet voor beroepschauffeurs (2026–2030)?

Werk blijft er naar verwachting, want de vraag naar vervoer en het tekort aan

chauffeurs verdwijnt niet snel. Maar het werk verandert.

Waarschijnlijke effecten:

- Meer werken bij grote concerns: chauffeurs komen vaker in grotere organisaties

met strakkere planning, meer telematica en standaardprocedures. - Meer training: rijden met e-trucks, laden/veiligheid, omgaan met digitale

boordcomputers en “paperless” processen. - Roosters kunnen veranderen: grotere netwerken kunnen lege kilometers verminderen

(positief), maar ook leiden tot andere standplaatsen of meer wisseling van ritten. - Arbeidsvoorwaarden: bij overnames blijven contracten vaak eerst staan, maar op

termijn kunnen verschillen in cultuur, toeslagenbeleid en planning voelbaar worden.

OR/vakbonden zullen vooral letten op standplaatsen, werkdruk en inzetbaarheid.

Samengevat in één zin

De komende 5 jaar wordt de Nederlandse transportsector waarschijnlijk minder

versnipperd, kapitaalintensiever en internationaler, waardoor vooral

middelgrote en kleinere bedrijven vaker kiezen voor verkoop, fusie of specialisatie —

en chauffeurs vaker terechtkomen bij grotere, professioneler aangestuurde

werkgevers met meer technologie en (elektrische) voertuigen.

Top 8 grootste overnames (laatste 5 jaar) – met NL-relevantie (op impact/omvang)

- DSV → DB Schenker (2025, wereldwijd; NL-impact groot)

- Eén van de grootste logistieke deals in Europa van de afgelopen jaren.

- Integratie raakt ook de Nederlandse activiteiten (netwerk, banen, locaties).

- (Dealwaarde is in berichtgeving genoemd rond €14,3 mrd.)

- Lineage Logistics → Kloosterboer (cold storage) (2021, NL)

- Zeer grote stap in koel- en vrieslogistiek; in media vaak omschreven als “bijna

€1 mrd” voor het geheel. - Bepalend voor de consolidatie in temperatuurgecontroleerde opslag.

- Zeer grote stap in koel- en vrieslogistiek; in media vaak omschreven als “bijna

- Jacky Perrenot Group → Vos Logistics (aangekondigd 2025, afronding 2026)

- Vos is een grote Nederlandse/Europese wegvervoerder.

- Perrenot bouwt een pan-Europese speler; gecombineerde omzet in communicatie

rond €1,7 mrd (Perrenot + Vos).

- Dachser → Müller Fresh Food Logistics (2023, NL)

- Groot Nederlands foodlogistiek bedrijf naar een grote Duitse groep.

- Veel impact op netwerk in de Benelux en foodlogistiek.

- STEF Group → Bakker Logistiek (2024, NL)

- Grote consolidatieslag in geconditioneerde food supply chain.

- Bakker (ca. 1.400 medewerkers, 325 voertuigen, ca. €150 mln omzet,

volgens STEF).

- Royal Den Hartogh Logistics → H&S Group (2024, NL)

- Grote stap in (chemie)logistiek en bulk/food/feed-achtige stromen (afhankelijk

van activiteiten van H&S). - ABN AMRO noemt dit als een van de markante deals.

- Grote stap in (chemie)logistiek en bulk/food/feed-achtige stromen (afhankelijk

- Duvenbeck → Schotpoort Logistics (2024, NL)

- Duitse koper versterkt positie in Nederland; duidelijke cross-border

schaalvergroting (ABN AMRO noemt deze expliciet).

- Duitse koper versterkt positie in Nederland; duidelijke cross-border

- Yusen Logistics Benelux → Parts Express (2024, NL)

- Japanse groep breidt in de Benelux uit; genoemd in ABN AMRO-overzicht.

- Groot qua strategische betekenis (internationale netwerkuitbouw), exacte

cijfers vaak niet publiek.